CUMP à chaque entrée

(Valeur du stock précédent + Coût d'acquisition de la nouvelle entrée) / Total des quantités en stock

CUMP fin de période

(Valeur initiale + Valeur stock 1+ Valeur stock 2 + .........) / (Quantité stock initial + Quantité entrée 1 + Quantité entrée 2 + ........)

PEPS

on différencie les lots qui restent à leur coût d'achat initial

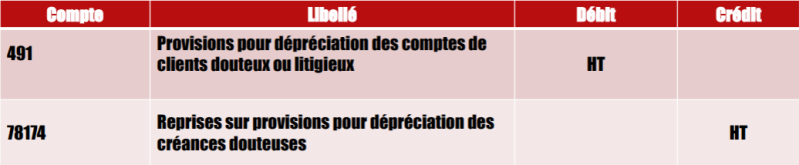

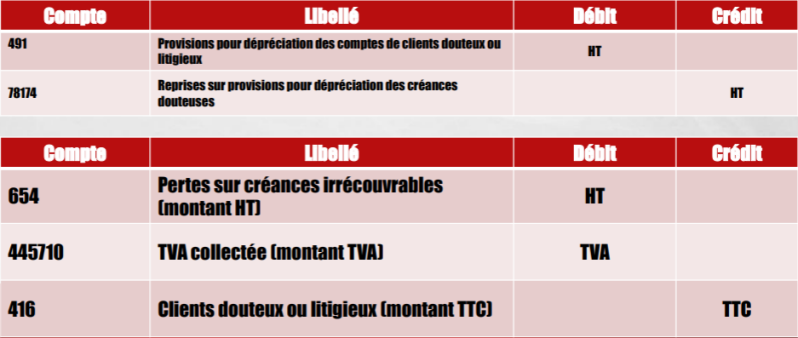

Créance douteuses et litigieuses

Création du compte client douteux

Dotations à la provision pour créances douteuses

Reprise à la provision pour créances douteuses

Créances irrécouvrables

Immobilisations Comptables

Amortissement Linéaire

Calcul de l'annuité

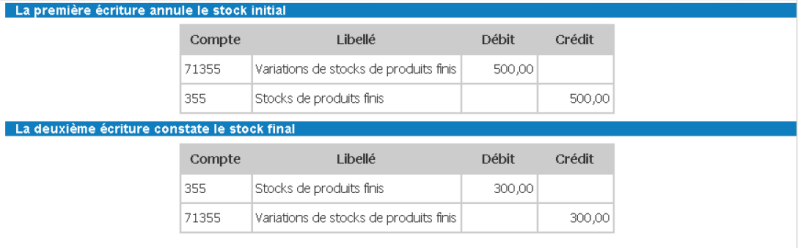

Variation de stock

Extourne de l'année précédente

Comptabilisation du stock final

Pour les produits finis

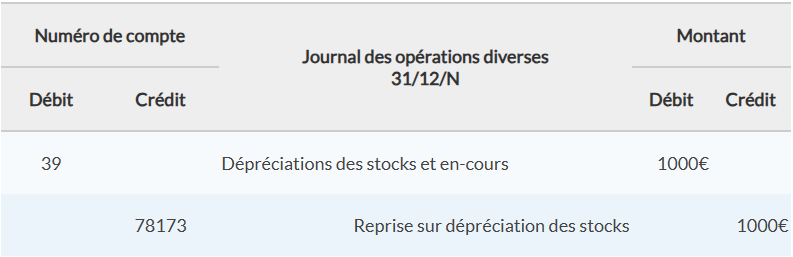

Dépréciation de stock

ou

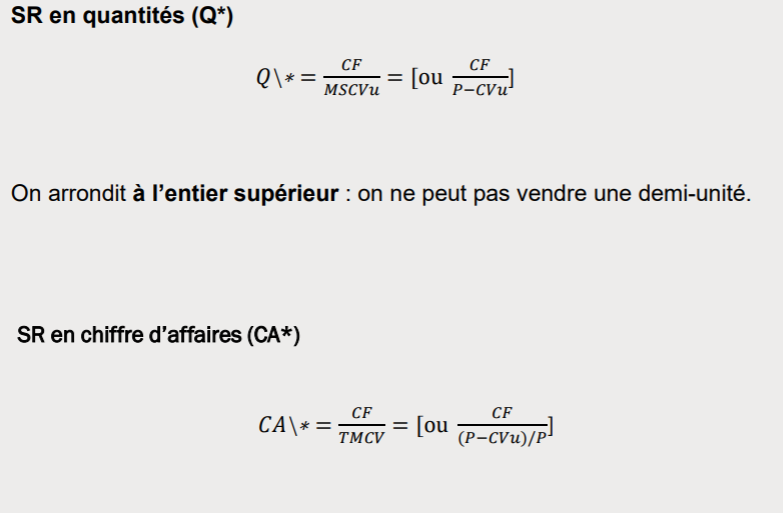

Seuil de rentabilité

Formules

Seuil de rentabilité

Point mort

Cut Off

FNP

ANP

CCA

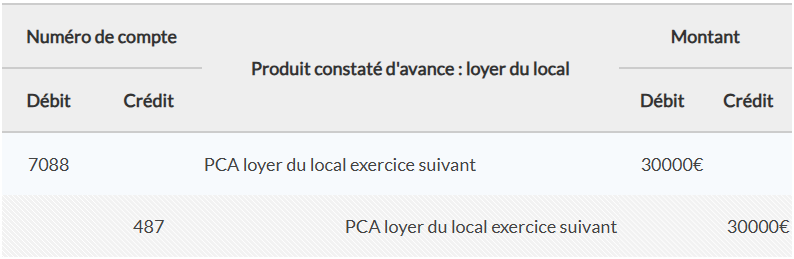

PCA

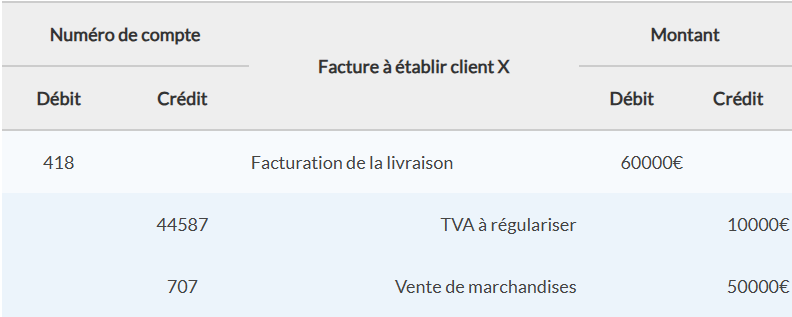

FAE

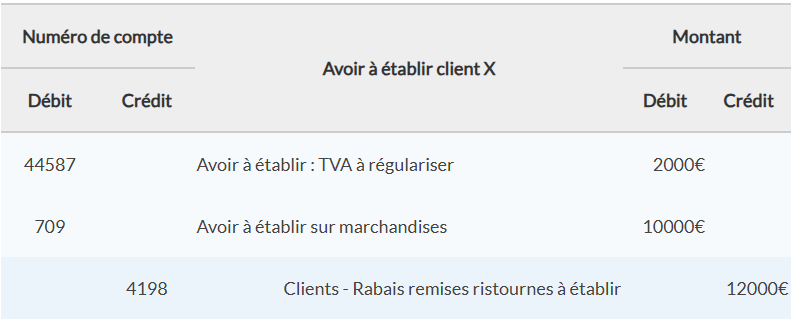

AAE

INTERETS COURUS

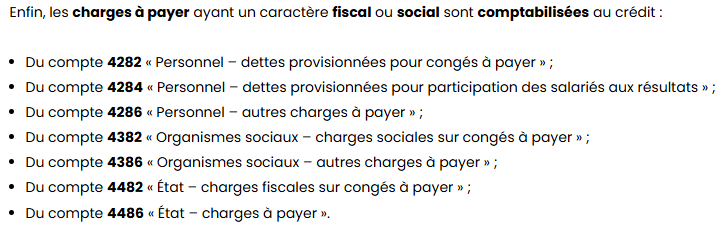

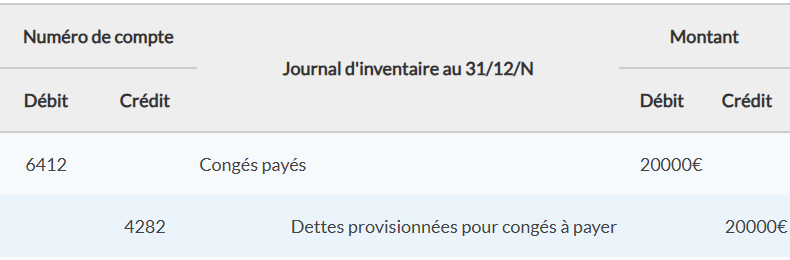

CHARGES A PAYER

COMPTABILISATION

CA3

Section A

A1 Toutes les ventes et prestations de services

A2 (Frais de port par exemple) non liés à l'activité première

B2 Montant HT des achats intracomm

E1 Montant HT ventes hors U.E.

F1 Acquisition intracomm non soumis à l'autoliquidation

F2 CA HT ventes dans l'U.E.

Section B

TVA A PAYER

08/09 et 09B TVA collectée

IMPORTATIONS (achats) Autoliquidation comme pour l'intracomm mais sur un autre n° de compte personnalisé

I1/I2/I3/I4/I5/I6 HORS U.E.

LIGNE 16 = Total TVA collectées

LIGNE 17 = TVA achats intracomm

TVA DEDUCTIBLES

LIGNE 19 = TVA sur immobilisation

LIGNE 20 = TVA sur ABS

LIGNE 22 = si Crédit TVA du mois précédent

LIGNE 23 = Total des 3 TVA

LIGNE 24 = TVA intracomm Achats

RESULTATS :

soit 25 et 27 avec le montant de CREDIT TVA

soit 28 et 32 avec la TVA A DECAISSER

Créez votre propre site internet avec Webador